会社法が改正され、事業の器として株式会社だけでなく、LLC(合同会社)やLLP(有限責任事業組合)といった新しい選択肢が登場してから、気がつけばもう二十数年になる。制度の世界ではすっかり“新人”とも言えない年数だが、実務の現場では、いまだに「そこ、結局どう書くのが正解なのですか」と首をかしげたくなる場面がある。当アイシーソルーションズでも、あれこれ比較検討した末にLLPの形を採用し、技術コンサルティングをはじめとする事業を行っている。

昨今は、国家財政でも企業経営でも、「で、結局のところ黒字なのか赤字なのか」が気になる時代である。SNSを見ていても、そうした話題は次から次へと流れてくる。財務が組織運営の土台である、という意味では国家も企業も似たようなものだ。ところが、実務の世界に足を踏み入れると話は少々ややこしい。株式会社のように歴史の長い仕組みなら、慣例もノウハウも豊富で、調べればたいてい先人の知恵にたどり着ける。ところがLLPとなると、制度としてはすっかり定着しているはずなのに、運用面では今なお「それ、どこに、どう書くんでしたっけ」という瞬間がひょいと顔を出す。なかでも厄介なのが税務処理である。実際、公的機関に提出する書類ひとつ取っても、記載方法に何度も首をひねる場面をずいぶん経験してきた。しかもAIに聞けば、頼もしい助っ人どころか、見事に違う答えが返ってきて、こちらの頭の中で会計版の討論会が始まることもある。そこで本稿では、同じような悩みに遭遇された方の参考になればと思い、自分自身の備忘録も兼ねて、素人がLLPの会計処理を前にどう迷い、どう考え、どう着地したか――要するに、どう右往左往してきたか――を、少し肩の力を抜いて振り返ってみたい。

1.LLP(有限責任事業組合)って何だろう? 〜株式会社との違いを探る〜

まずは前提として、株式会社とLLPの違いをざっくり押さえておきたい。LLPのメリットとしてよく挙がるのは、「内部自治」と「パススルー課税」の二つである。前者は、組織のルールをどこまで自分たちで決められるか、という話だ。株式会社では通常「定款」を定めて法務局に提出する必要があり、会社法もその中身をかなり細かく規定している。一方、LLPの根拠法である有限責任事業組合法においては、組合契約ですべてを定める点は似ているものの、その自由度はずいぶん高い。たとえば株式会社では、取締役の選任や議案の採決は出資割合で決まるのが一般的だが、LLPではそのあたりも柔軟に設計できる。なかなか自由である。ただし本稿では、この“制度設計の妙”に深追いはしない。ここからの主役は後者、つまりパススルー課税である。

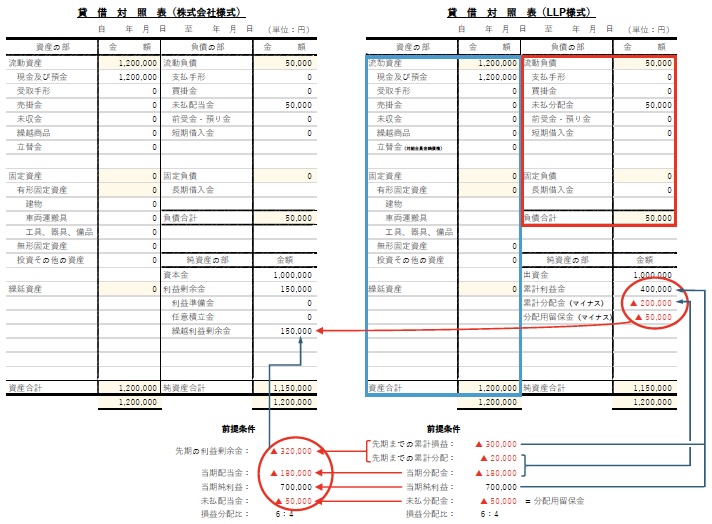

パススルー課税をひとことで言えば、LLPそのものは課税されず、組織の損益をいったん組合員に分配したうえで、各組合員が自分の他の所得と合算して納税する仕組みである。株式会社では利益分配は出資比率に沿うのが基本だが、LLPでは組合契約で自由に決めることができる。ここが、いかにもLLPらしいところである。

このため、1つの会計期が終わると速やかに、LLP全体の会計書類(いわゆる財務諸表)を税務署に提出することが求められている。この点は株式会社と似ているが、LLPの場合には更に、組合契約にもとづいて計算された個々の組合員の「所得に関する計算書」も併せて出さなければならない。ここから話しが少し面倒になる。株式会社の場合、出資者への利益分配は配当準備金や配当金という形で扱われ、配当金が支払われた後は会社内部には残らない。一方、LLPでは損益分配金というかたちで内部処理され、実際に分配したあともLLP内部の帳簿の中に「累計分配金」という名前で残り続ける。つまり、同じ“払ったお金”でも、帳簿の居場所が随分違うのである。

これらの違いを端的に見いだせるのが会計書類としての貸借対照表(Balance Sheet : B/S)である。ある会計期の収益と損失を仮定した場合の貸借対照表の違いを図1に示す。このケースでは、出資者はAとB、出資金(株式会社の場合は資本金)総額は800,000でその負担割合(及び損益分配割合)は A:B=6:4 としている。また、先期までの累計損益としてマイナス300,000(実質的に損失)、当期純利益(収益―損失)としてプラス700,000を仮定している。簡略化のために資産は「現金及び預金」のみ、負債も未払分配金(未払配当金)を除いて0である。実態としての「現金及び預金」は共に1,200,000で、B/Sの基本である資産=負債+純資産の等式が成り立っている。

コメントを残す