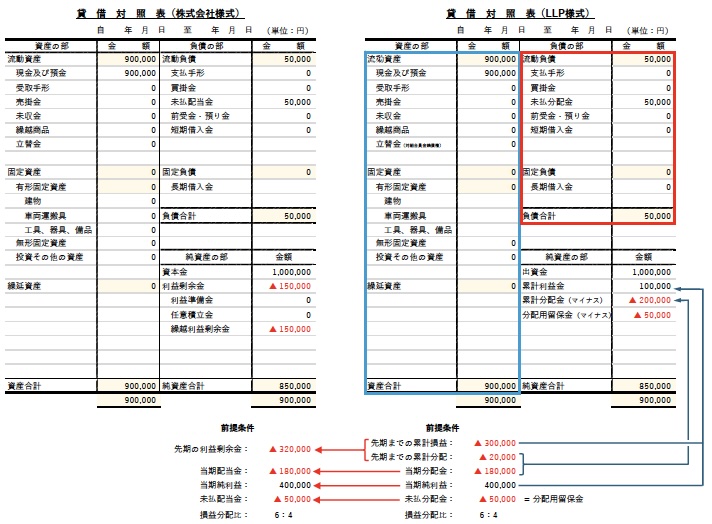

ここで注目頂きたいのは「純資産の部」(わかりやすく言うと自己資本)である。もともと B/Sにおいては、ある期末での過去からの累積額を記載するのが通常であり、その特徴が最も顕著に見えてくるのがこの純資産である。株式会社の場合はいわゆる今期までの累計の損益が「利益剰余金」と定義され、今期までに発生した損失や支払い済みの配当金は処理済みであり、このB/Sに明示的には現れない。しかるにLLPの場合は大きく異なる。出資金額は株式会社の資本金額と同じであるが、他にも「累計利益金」(累積の収益―累積の損失)、マイナス表示の累計分配金(今期までに組合員に実分配した累積額)、未払分配金がある場合の留保金がある。LLPのB/Sに現れる累計利益金400,000は図中の前提条件として仮定した当期純利益700,000から過去の累計損益300,000を差し引いた額である。一方、株式会社の B/Sの利益剰余金150,000は今期までの累計損益400,000から LLPの累計分配金200,000と未払配当金相当50,000が既に差し引かれた額である。利益剰余金や累計利益金は、実態的に損失であればマイナス表示となる(その場合、LLPでは累計損失金と称されることもある)。LLPでは累計分配金や分配用留保金は純資産を減額させるものとして明示されるのに対して、株式会社では、それらを込みで利益剰余金として表示していることになる。実務的に、いわゆる損益計算書(Profit and Loss Statement : P/L)から算定される純利益との関係で言えば、

株式会社の利益剰余金 = 先期の利益剰余金+今期の純利益

― 今期の決議された配当額(今期の支払済み配当金 + 今期の未払配当金)

であるが、

LLPの累計利益金 = 先期の累計利益金 + 今期の純利益

となって、分配金(株式会社でいえば配当金)は別会計的に扱われている。その結果図1に示すように、

株式会社の利益剰余金 = LLPの累計利益金 + 累計分配金(マイナス表示)

+ 分配用留保金(マイナス表示で未払分配金の正負を反転した額)

という関係にある。

上記の中で少々注意頂きたいのは、LLPにおける累計利益金と累計分配金の関係である。この2つは見た目こそ近そうだが、実は額として直接連動しているわけではない。累計利益金がプラスの場合(黒字)、通常であれば組合員への分配が行われるが、累計利益金の全てが直ちに分配に充てられるわけではない。実は、その間には2段階ほど経るべき判断がある。まず、その会計期にどこまでを分配対象にするかを決め、次に、実際にいつ、いくら分配したかを確定する必要がある。なぜならば、これらの事項が後で出てくる組合員ごとの所得計算書に大きく関係してくるからである。株式会社の場合には配当金がB/Sに直接現れないため、この種の“あとで効いてくる話”は比較的見えにくく、LLPのような懸念点が少ないのが実情ではないだろうか。LLPはそこがいちいち見えてしまうので、書類を読む側としてはなかなか油断できない。

因みに、創業直後や景気変動などの理由で当期純利益が少ない場合にはB/Sは図2のようになる。当期分配金(配当金)180,000は当期純利益400,000の範囲内ではあるが、過去の損益のために資産合計が出資金(資本金)を割り込んでいる状態になっており、法令の制約から当期分配金(配当金)を減らさざるを得ない状況であろう。しかし、両者の見た目の印象はLLPでは「利益金」がプラス、株式会社では「剰余金」がマイナスと随分違って感じられるように思うが、読者の皆さんは如何感じられるであろうか。

まとめると、両者の違いは、LLPの場合には純資産の総額を減額させる項目が常にマイナスの数字として存在していることである。株式会社では過去の損失や配当金は既に組織の外側(把握の必要なし)として扱われるのに対して、LLPでは各組合員の累積の損益把握のためか、それらも含めて組織内部の数字として扱われているようなものであろうか。詳しくは後述するが、実はこの違いが組合員ごとの所得計算書の記載の仕方の誤解に繋がっているようにも思える。

コメントを残す