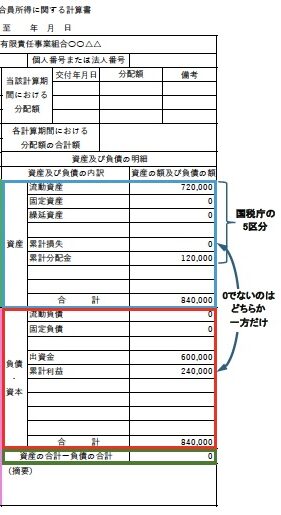

そこでこのモヤモヤした状態が延々続くのに見切りをつけ、別のA I(以下、A I-Bと称する)にも同じ質問をしてみることにした。その別のA I-Bから返ってきた組合員ごとの所得計算書を図5に示す。図4との違いを見て、ほとんどの方はびっくりされるのではないかと思う。資産欄も負債欄も、書き方そのものが入れ替わっている。同じ質問に対する回答とは思えないぐらい違っている。ここまで来ると、相談しているのか、比較実験をしているのか、だんだんわからなくなってくる。

まず資産の部であるが、累計損失が0というのは当然として、累計分配金120,000の記載上の正負が逆になっている。合計の算出は各項目の総和としていることから、合計額が840,000となっていた。一方負債の部であるが、A I-Bによれば、正確に言うとここは「負債」ではなく「負債・資本」とのことである。そして、「負債・資本」欄の項目としてA I-Aの回答とは異なり、「出資金」及びA I-Aへの疑問点(2)に関係する「累計利益」が登場した。また、資産欄の「累計損失」と「負債・資本」欄の「累計利益」はどちらもプラスの数字での記載であり、黒字/赤字に対応してどちらか一方のみがゼロでない額を記載すべしとのことであった。その結果、「負債・資本」欄の合計は840,000となり、「資産の合計―負債の合計」は0でB/Sのように上下の欄がうまくバランスしているのである。

私の最初の疑問に対するA I-Bの言い分は以下の通りである。

- B/Sの資産合計は、「現在組合に残っている組合員の持分」であり、それに「その組合員がすでに自分の懐に入れた持分」を加えたものが所得計算書の資産合計となる。従って両者は本質的に異なるものである。

- に関しては明確で、全ての項目の額はプラスで記載し、それらの合計での計算は総和である、とのことであった。

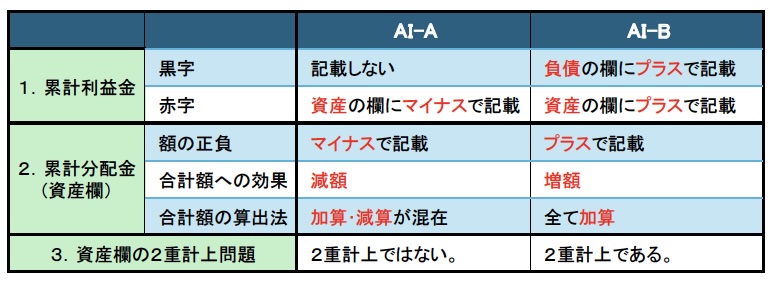

(1) に関して、A I-AもA I-BもB/Sと所得計算書は別物という認識で一致しているが、「累計損失」と「累計分配金」の合計に対する働きが全く逆である。A I-AではB/Sの資産合計相当額(流動資産+固定資産+遅延資産)を各組合員に分配して定義される「持分資産」を減額させる控除項目として扱っているのに対して、A I-Bではこの「持分資産」を増額させている。また、累計利益がプラスである場合、その記載先として「負債・資本」欄に累計利益という項目が用意され、黒字/赤字の扱いは非対称性でなくなっている。そして、各項目の額が全てプラスで記載され、上下の欄の合計同士が同じ額でバランスしている点は、税務書類としても合理的な印象を受ける。

ここで、「累計利益/損失」、「累計分配金」に関して両A Iが主張する扱いの比較をわかりやすく表1に示しておく。

4.A I同士の論争と最後の決断

さて、ここまで正反対の答えを突きつけられると、会計や税務の素人としては、もはや「どちらもそれっぽい」が最大の困りごとになる。そこで、A I-AとA I-Bの双方に、相手の主張をどう見るかを改めて問いただしてみた。あわせて、それぞれの見解の根拠となる法令や資料が何なのかも確認してみた。その結果がまた面白い。両者とも「自分が正しい、相手が違う」という、なかなか頼もしいというか頑固というか、譲る気配のない姿勢で返してきたのである。会計の話なのに、なぜか討論番組の熱量だけはしっかりある。以下、それぞれの返答をそのまま記しておく。

コメントを残す