2.税務署提出書類の迷宮 〜所得計算書の摩訶不思議〜

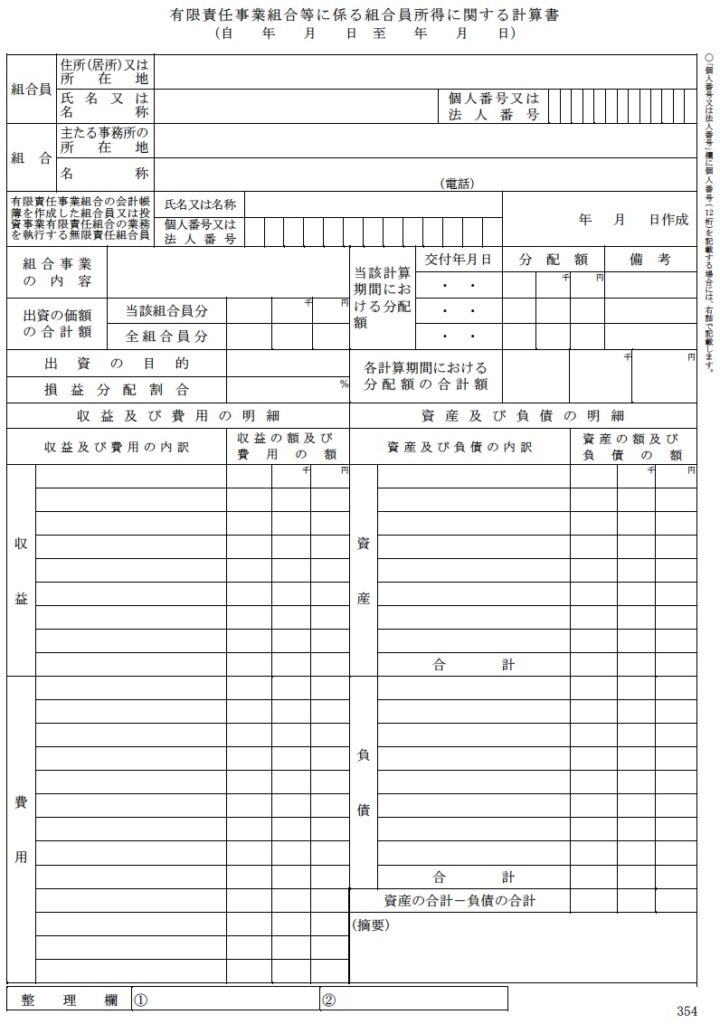

さてここからが本稿の本丸である。図3が税務署に組合員ごとに提出する事が求められている「組合員所得に関する計算書」である。この様式の右側に注目して頂きたい。左側はP/Lに対応しているように見えるので、右側も素直にB/Sに対応しているのだろうと思いたくなる。ところが、よく見ると右側には「資産」と「負債」としか書かれていない。ここで最初の小さな違和感が始まる。書類の顔つきは会計書類なのに、話し方が少し違うのである。

ところで、ネット上に散見される国税庁資料には、「資産」に記載すべき代表的な項目として次の5項目が挙がっている。

- 流動資産

- 固定資産

- 遅延資産

- 累計損失

- 累計分配金

一方、「負債」の方には次の2項目が挙がっている

- 流動負債

- 固定負債

一般的なB/Sに慣れている人ほど、この対応関係には「え、それをそこに入れるの?」と一度は立ち止まるのではないだろうか。私もまさにその一人で、財務諸表を急ごしらえで学んだ程度の頭では、どうにも腑に落ちなかった。正に税務書類の迷宮に迷い込んだ様なもので、書類を前にして混乱してしまったのである。素朴な疑問をまとめると、次の二点に尽きる。

- B/Sにおける「資産」欄の中の項目と「純資産」欄の項目が、図3の所得計算書では「資産」欄の中に混在している。

- 「資産」欄の中のそれぞれの項目をプラスの額で記載するのか、マイナスの額で記載するのか。関連して、資産の合計欄は個々の個別項目の和で良いのか。

3.A Iたちとの知恵比べバトル

このような場合、大きな組織であれば通常税理士とか会計士といった肩書きを持つ、いわゆる士業の人たちに相談するところである。ただ、当組合のような小規模な組織では、費用面を考えるとそれは最後の切り札である。そこで昨今よくある流れとして、まずは検索力に優れたAIに聞いてみよう、という発想になる。法令や制度のように、ファクトがどこかに書かれている話なら、むしろ得意そうにも見える。そこで、上記の疑問を解消すべく、まずはいくつかのA Iに答えを求めることにした。

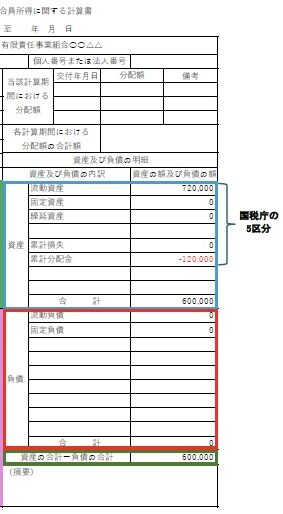

ところが、である。それらのA Iからは驚くべき回答が戻ってきた。まず最初に相談したA I(以下、A I-Aと称する)からの所得計算書としての回答(資産欄、及び負債欄)を図4に示す。この所得計算書は個々の組合員ごとに作成するものであり、各項目の額は対応する B/Sの項目の額に各人の損益分配割合を乗じたものである。ここが組合全体のB/Sとの区別を明確にせねばならない大きなポイントでもある。また話しを単純化するため、図1の「未払分配金」を0とした(連動して純資産欄の分配用留保金も0となる)結果である。ポイントは「資産」欄の「累計損失」と「累計分配金」であり、「累計損失」は0、「累計分配金」は▲120,000(マイナス表示)であって、それらの総和として計算される合計は600,000となっている。一方、負債は流動負債のみであり、負債合計が0となる結果、その下の欄の「資産の合計―負債の合計」は、600,000となる。おや!!これらの数字の意味するところはいったい何なのであろうか。私がこの回答に対して疑問に思った点は、先の疑問の延長になるが

- 累計損失、累計分配金はプラス表示なのか、マイナス表示なのか。また、合計の計算では各項目はどのように処理される(加算なのか、減算なのか)のか。→示された結果は、マイナス表示で合計としては加算で算出されているがその理由は何か。

- 今回のように累計利益が出ている場合、それはどのように記載されるべきか。このまま累計損失だけを記載するのであれば、その黒字/赤字の非対称性の理由は何か。

- B/Sの資産項目と純資産項目を混在させて算出される資産合計額の意味とそれを記載する目的は何か。

- 資産合計の妥当性:B/Sの成り立ちを鑑みると、そもそも流動資産は累計分配金を処理した後の預金額であるから、そこから分配金90,000を減額するのは2重計上ではないか。

これらの疑問点をA I-Aにぶつけてみたところ、その言い分の要点は下記の様なものであった。

- B/Sなどの会計の大原則に従い、総額を減額させる(控除項目)意味からマイナス表示。→ 後に、累計損失に関しては「プラス表示して合計の計算で加算ではなく減算する。」に修正。

- 累計損失の欄は、赤字であればそのマイナスの額、黒字であればゼロ。所得計算書に「累計利益」という項目は存在せず、その黒字は資産に吸収される。黒字(利益)は課税対象である一方、赤字(損失)は将来の利益と相殺できる“権利(損失の繰越控除)”として、組合員ごとに管理する必要がある。即ち、黒字/赤字の扱いが非対称性なのは税務上の要請によるものである。

- 大前提として、B/Sの資産欄と所得計算書の資産欄は全くの別物であり、そもそも一致しない。所得計算書の資産合計 = 流動資産+固定資産+遅延資産―累積損失―累計分配金 として、「組合員に帰属する価値(持分価値)」を算定するための「独立した計算体系」であり、“会計的な意味”はほぼない。この「独立した計算体系は、LLPがパススルー課税であり、組合員ごとに損益・分配・持分価値を追跡する必要があることから設定されている。

- 税務署は「組合員の持分価値の推移」を知りたいが、「本当の持分価値」ではなく「形式的な持分価値」として「資産按分(流動資産+固定資産+遅延資産)ー累計分配金」を作った。その理由は①損失繰越を組合員別に管理するため、②分配金が持分を超えていないか確認するため、③LLPの内部会計を信用しないため、である。つまり、客観的に確認出来る「残っている資産」と「支払われた分配金」だけを用いて各組合員の持分価値の推移を一目で把握するためである。

読者の皆さんは、これらの回答にすんなり納得できるだろうか。難しい用語が並んでいて、どちらもいかにももっともらしい。しかし実際には、「なるほど」より先に「いや、ちょっと待ってください」が何度も顔を出した。謎の理屈に対して追加のツッコミどころが次々に現れて、どうにも腑に落ちない。こちらが一つ疑問を片づけたつもりになると、次の疑問がひょっこり現れる。その繰り返しである。ちなみに、ここまでのやり取りに費やした時間はざっくり一日八時間、延べ三日ほどであった。会計書類を前にして、思いのほか本格的な持久戦に突入してしまった。

コメントを残す