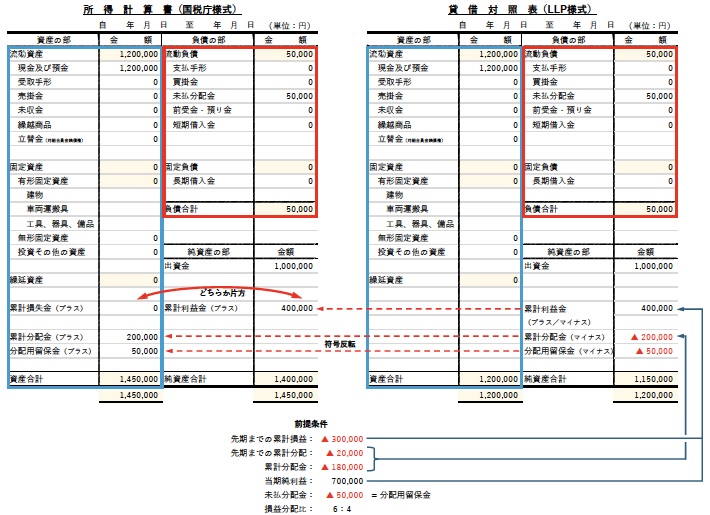

改めて考え直してみると、A I-Bは「資産合計」と「負債合計」の意味合いを、LLPに残っている「各組合員の資産(流動資産+固定資産+遅延資産)持分 +(受取分+損失分)」と明確に定義していた。B/Sの資産欄のような「LLPから見た時の内部に残っている持分」ではなく、「各組合員の立場から見て自分に帰属する累積の持分」を表すものとして計算書を読もうとしているのである。そう捉えると、税務署が把握したい組合員ごとの所得とのつながりは確かに見えやすくなるし、書類全体のバランスも取れている事実は動かしがたい。全体としての筋は通っているように見える。一方で、A I-Aが主張するLLPの資産持分から「累計損失」と「累計分配金」の額をプラスの額として減額する(マイナスの額としての総和)という計算法の意味は、提示された理屈では一般的な常識の範囲で全く受け容れがたいと、個人的には結論づけざるを得なかった。

その決定的な理由は、将来的に順調に黒字が積み上がったら何が起こるかを予想した時により明瞭になる。黒字が続くと累計分配金がプラスの値でどんどん増えていく。その際資産合計は、A I-Bの方式ではプラスの値で増え続けるが、A I-Aの方式では持分資産を減額させ、やがてはマイナスの値として増加する事になる。このポイントをA I-Aに提示しても、プラスの値で合計が増えていくのは会計上の原則に反するとか、マイナスの値が増えていっても B/Sとは異なる書類であるから問題ではないとか、最後には累計分配金は資産合計の計算には含めないのが適切(一応2重計上問題は解消されることになるが)とか、それまでの主張とは全く整合性の取れない回答を返してくる始末であった。

以上、皆さんはどうお考えになるだろうか。最終的にはA I-Bの方針に従った所得計算書を提出したところ、問題なく受理され、現時点では税制上の問題も特に生じていない。少なくとも今回の実務で言えば、「議論はずいぶん荒れたのに、提出後は驚くほど静かだった」というのが率直な感想である。会議室では大騒ぎだったのに、窓口では何事もなかったかのように話が進む。実務というのは、ときどきそういう顔をする。

素人なりに上記の様な検討を進めてきたが、それではB/Sと所得計算書の関係をどう考えればわかりやすいだろうか。それを表したのが図6である。この図の右図は通常の B/Sである。その純資産欄の中で常にマイナス表示となる「累計分配金」と「分配用準備金」を、所得計算書用には資産欄に正負を反転させて移動させる。また、 B/Sの「累計利益金」は実態によって正負両方の可能性があるが、正の場合(黒字)はそのまま純資産欄に、負の場合(赤字)には正の額で資産欄に移動する。このような操作を行っても B/Sとしての左右バランスは保たれた状態を維持できる。その後、それぞれの項目を個人持分に分割した後、左の資産欄を所得計算書上段の「資産」欄、右の負債欄と純資産欄を併せて所得計算書下段の「負債(・資本)」欄とすれば、A I-Bの方針に則った組合員個人の所得計算書が完成する。わかりやすく言うならば、図6の右側のB/S様式はLLPのサイフとしての記載、左側の所得計算書様式は組合員のサイフとしての記載、であろうか。尚、最終的には、図6左側の所得計算書資産欄の「累計分配金」と「分配用準備金」は、合算して「累計分配金」と記載するのが適切とのことであった。

コメントを残す